N26 Business: beste gratis rekening

De van oorsprong Duitse bank is de snelst groeiende bank ter wereld, met een goede reden. Ze bieden een interessante betaalrekening die volledig gratis is in gebruik:

- Geen vaste kosten

- onbeperkt gratis transacties

- een gratis virtuele kaart

Is gratis écht gratis?

Is alles dan écht gratis…? N26 kost alleen geld als je buitengewoon veel geldopnamen doet per maand (eerste 5 opnames p/m gratis, daarna €2 per opname), of als je geld opneemt in vreemde valuta (1,7% koersopslag). Voor de doorsnee zzp’er dus niet het geval.

Een pinpas kost daarnaast eenmalig €10 (je kunt ook kiezen voor een Maestro kaart voor hetzelfde bedrag).

Hoe verdient N26 dan geld?

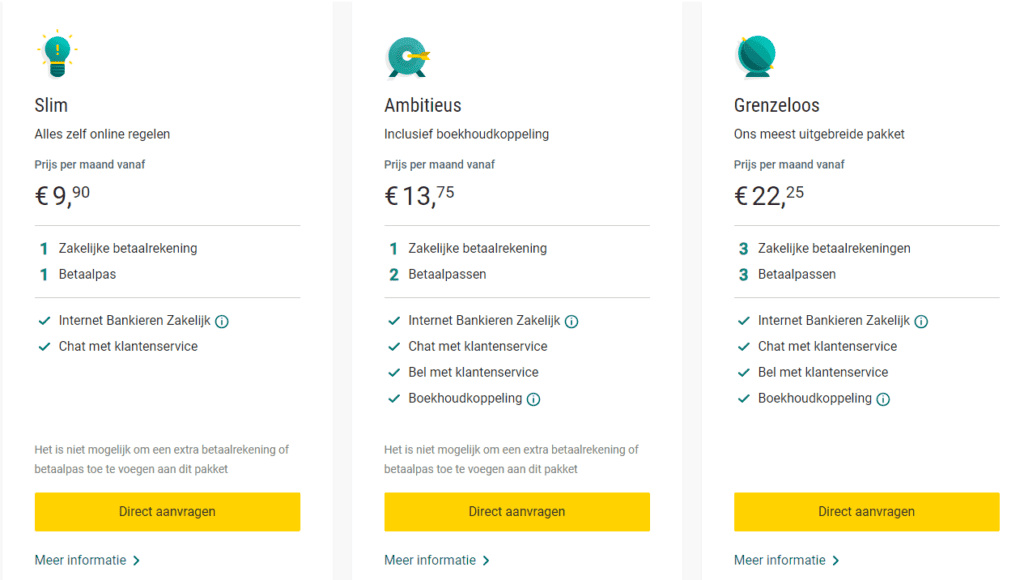

Naast het gratis pakket heeft N26 ook uitgebreidere pakketten (N26 Business Smart, Business You en Business Metal), van €4,90 tot €16,90 per maand (dat wij overigens afraden). De enige noemenswaardige meerwaarde is een metalen pas (i.p.v. plastic), reisverzekering en geen koersopslag op geldopnamen in vreemde valuta.

Wise: beste voor vreemde valuta

Wise is de absolute winnaar als het gaat om betalen en ontvangen in vreemde valuta.

- Gratis USD, GBP, AUD, NZD en PLN ontvangen

- goedkoop betalen in > 50 valuta

- interbank valuta koers

- geen vaste kosten

Een eerlijke prijs met Wise

Wise rekent geen hoge opslag op wisselkoers en betaling in vreemde valuta, zoals veel andere banken dat wel doen. In de plaats daarvan biedt Wise interbank rates, dat betekent dat je geld wordt omgewisseld tegen dezelfde wisselkoers die banken krijgen als ze onderling handelen.

In plaats van de kosten te verstoppen in de wisselkoers, brengt Wise een kleine fee in rekening. Wise laat de kosten altijd eerlijk en transparent zien voordat je geld overboekt, en laat jou de kosten realtime vergelijken met die van andere banken bij iedere overboeking. Op deze pagina kun je de kosten zelf berekenen en vergelijken met andere banken.

Wat kost het om geld te versturen met Wise?

De kosten van Wise zijn afhankelijk van de valuta waarin je geld overboekt of omwisselt.

Geld overboeken van euro naar een andere valuta kost in de meest gevallen 0,5% tot 0,9%. Minder gebruikte valuta zijn doorgaans duurder. (goedkoopste fee is 0,33 procent, hoogste fee is 3,56 procent).

Wise is 19x goedkoper dan Paypal en gemiddeld 4-6x goedkoper dan ING, Rabobank, ABN AMRO en andere Nederlandse banken. Bereken zelf de kosten van een vreemde valuta overboeking

Voor een overboeking van 3000 EURO naar USD, ben je met Wise $22,23 goedkoper uit dan bij ING, je bent $23,00 goedkoper dan bij Rabobank en zelfs $209,60 goedkoper uit dan via Paypal.

De beste zakelijke rekening

Na grondig onderzoek en evaluatie van verschillende criteria hebben we de winnaars gekozen die uitblinken in specifieke categorieën. Of je nu een zzp’er bent die op zoek is naar een voordelige en efficiënte rekening, een mkb-bedrijf dat behoefte heeft aan uitgebreide diensten, of een ondernemer die waarde hecht aan een ongeëvenaarde klantervaring, we hebben de perfecte keuzes voor je. Laten we de winnaars van de vijf awards bekijken en ontdekken waarom ze zo speciaal zijn in hun respectievelijke domeinen van zakelijke bankzaken.