Rente bedrijfshypotheek vergelijken april 2024

- Laatst bijgewerkt: april 2024

| Vastgoed type |

Eenmalige kosten

Uitsplitsing eenmalige kosten Bemiddelingskosten Afsluitkosten Notariskosten €1000 Taxatiekosten €750 |

Rente

Dit is een indicatieve rente op basis van informatie van onze partners en onze ervaring met voorgaande aanvragen. Neem contact op om een accurate rente schatting te ontvangen gebaseerd op jouw bedrijfssituatie en hypotheekaanvraag. |

Maandlasten

De maandelijkse terugbetaling is berekend o.b.v. een annuitaire hypotheek, waarbij je een vast bedrag per maand terugbetaald. Dat bedrag bestaat uit rente en aflossing. |

|---|

Onze financieringsspecialisten staan voor je klaar

Vind de beste deal

Wij vergelijken meer dan 80 geldverstrekkers en zoeken de beste deal voor jou.

Bereken je maandlasten

Hoe groot wordt jouw maandelijkse aflossingsverplichting?

zakelijkbankieren.nl helpt ondernemers bij het regelen van een zakelijke hypotheek.

5/5

Beoordeeld met 9.6 / 10

Meer dan 1000+ ondernemers gingen je voor

Gegarandeerd de laagste rente krijgen?

Rentetarieven van een bedrijfshypotheek zijn afhankelijk van jouw bedrijfsprofiel en de waarde en locatie van het bedrijfspand. Een hypotheek is daarom maatwerk. Iedere financier zal jouw jaarrekeningen willen inzien en informatie nodig hebben over het pand, voordat zij een offerte kunnen uitbrengen.

Je kunt jouw aanvraag daarom het beste bij verschillende financierders neerleggen. De financiers die een offerte uitbrengen kun je tot slot tegen elkaar op laten bieden om een voordeel te bedingen van één of twee tiende procentpunt. Dat kan een tijdsintensief proces zijn, maar meestal wel belonend, omdat een tiende procentpunt al een verschil kan maken van duizenden euro’s in rentekosten.

Voor veel ondernemers loont het om daarbij hulp te krijgen van een zakelijke financieringsexpert, zij hebben mogelijkheden waar jijzelf als ondernemer geen toegang toe hebt, en kunnen door hun ervaring meestal betere voorwaarden en rentetarieven onderhandelen.

Onze vastgoed partner heeft bijvoorbeeld een direct netwerk van 81 financiers. Naast banken en online kredietverstrekkers, kunnen zij jouw aanvraag ook neerleggen bij institutionele beleggers zoals pensioenfondsen en verzekeraars, of bij hun netwerk van vermogende particulieren. Mocht je interesse hebben kun je hen via onderstaande contact link benaderen.

Onze financieringsspecialisten helpen je gratis & vrijblijvend bij jouw financiering

De makkelijkste manier om jouw bedrijfspand te financieren

Onze specialisten kunnen je gratis en vrijblijvend helpen met een haalbaarheidscheck en vergelijking voor jouw bedrijfshypotheek. Zo behaal jij de hoogste slagingskans en de laagste rente.

Welke tarieven kun je verwachten?

Rentetarieven variëren, afhankelijk van een aantal factoren. De voornaamste variabelen zijn:

- Leenbedrag (hogere lening = lager rentepercentage)

- Looptijd (kortere periode = lager percentage)

- De loan to value ratio (LTV) (lage LTV = lagere rente)

- de omstandigheden en branche waarin jouw bedrijf werkzaam is

- de financiële gezondheid van je bedrijf, en in hoeverre aan de aflossingsverplichting voldaan kan worden

De rente bij een zakelijk pand voor eigen gebruik varieert van 2,7% tot maximaal 7%. Als MKB bedrijf kun je tarieven van 3,5% tot 6,5% verwachten.

Een bedrijfspand dat niet volledig bestemd is voor eigen gebruik, maar deels verhuurd wordt, brengt een marginaal hoger risico met zich mee. Dat reflecteert in een kleine verhoging van de zakelijke hypotheekrente op investeringsvastgoed.

Rente en aflossing van een zakelijke hypotheek

Andere factoren zoals een rentevaste periode (vanaf 1 jaar) kunnen de kosten van een zakelijke hypotheek al hoger of lager doen uitvallen. Lees je voordat je jouw aanvraag doet goed in, en ga vervolgens naar de bank of alternatieve kredietverstrekkers om een betere indicatie te krijgen van de rente en de kosten die je moet gaan betalen bij het afsluiten van de zakelijke hypotheek.

Op onze website vind je informatie en advies, en kun je daarnaast eenvoudig vergelijken. Je kunt uiteraard altijd vrijblijvend contact opnemen met je vragen over een bedrijfshypotheek of andere zakelijke hypotheken.

De maximale periode of looptijd van een zakelijke hypotheek is doorgaans 20 jaar, en in ieder geval minimaal 1 jaar. De aflossing van de bedrijfshypotheek gebeurt linear of annuitair en verloopt per maand. Wil je meer of minder aflossen? Het hangt af van de bank of je daarvoor extra kosten betaalt. Vraag je een bedrijfshypotheek aan bij een alternatieve financier? Dan is extra of vervroegd aflossen vrijwel mogelijk zonder extra kosten.

Het is belangrijk om rekening te houden met een aanvraagtijd van 2-4 weken.

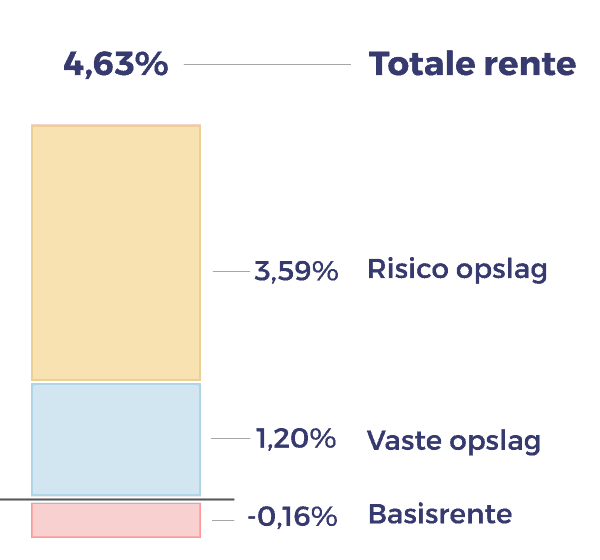

Opbouw van rente bij een bedrijfshypotheek

De rente van een bedrijfshypotheek is opgebouwd uit 3 variabelen.

Risico opslag

De financier loopt een risico dat je de hypotheek niet meer kunt voldoen. Daarvoor rekenen zij een risico opslag. Hoe risicovoller de lening voor de financier is, hoe hoger de opslag.

Vaste opslag

De financier maakt kosten die in het rentetarief zijn verrekend. Denk aan kosten van personeel en computersystemen.

Basis rente

Dit het het tarief waarvoor de financierder geld kan inkopen. De basisrente wordt afgeleid van de Euribor (European Interbank Rate).

Laat ons helpen bij het vinden van de laagste rente

Wij vergelijken 81 aanbieders vanaf 2,75% rente. Inclusief aanbieders waar jij niet zelf direct een aanvraag kunt doen, zoals institutionele beleggers, kleine fonden en investeringsmaatschappijen. Benieuwd wat voor rentes jij kunt krijgen?