Het korte antwoord? Ja – dat kan. Partijen als de Rabobank, ING en andere aanbieders rekenen doorgaans abonnementskosten waar je al gauw aan vastzit. Aanbieders van mobiele pinapparaten doen dit veelal niet en zijn zodoende welkome uitkomsten.

De kosten voor een mobiel pinapparaat zijn min of meer te verdelen in drie categorieën. (handig overzichtje om ze te vergelijken? Bekijk hier alle mobiele pinapparaten).

Aanschafkosten

De eerste categorie bestaat uit aanschafkosten: onvermijdelijk en logisch, want de producent van zo’n toestel moet ook ergens aan verdienen.

De daadwerkelijke kosten lopen grofweg uiteen van onder de €30 tot ruim boven de €300 en zijn daarin afhankelijk van het soort toestel en mogelijke service- en administratiekosten. Het kost soms bijvoorbeeld ook geld om het apparaat te koppelen aan je bankrekening.

Aanschafkosten

De transactiekosten vormen een tweede post. Sommige aanbieders rekenen een vast bedrag per transactie – €0,20, bijvoorbeeld. Anderen werken met een percentage van de transactie in kwestie. Wat voor jou goedkoper is, hangt af van het soort onderneming dat je runt.

Abonnementskosten

En dan zijn er nog abonnementskosten. Deze kosten worden vaak maandelijks en soms jaarlijks in rekening gebracht en dekken zogenoemde ondersteunende functies namens de aanbieder.

Je kunt daarbij bijvoorbeeld denken aan servicecontracten, waarmee je toestel ook wordt gerepareerd. Of bedragen voor een omruilservice, waarbij je bij onverhoopte problemen een vervangend toestel krijgt toegewezen.

Toch zijn het juist die kosten die door sommige gebruikers worden ervaren als overbodig, te veel of niet nodig. Waarom? Nou – ze liggen nogal hoog. Als kleine ondernemer voel je er waarschijnlijk weinig voor om hiervoor maandelijks tientallen euro’s neer te leggen. De aanschaf- en transactiekosten zijn tenslotte al hoog genoeg.

Optie 1: gebruik je telefoon en een chiplezer

Gelukkig zijn er meer dan genoeg opties voor wie geen zin heeft in dit soort verborgen kosten. Pinnen met je telefoon, bijvoorbeeld. iZettle is hier een goed voorbeeld van. Dit is eigenlijk meer een chiplezer dan een daadwerkelijk pinapparaat. De aanschafkosten liggen op €15, het percentage dat je over transacties betaalt op 1,95%. Dat is vergeleken met andere aanbieders wat hoog, maar daar staat dus tegenover dat je géén abonnementskosten hoeft te betalen. Ook best lekker, niet?

Hoe het werkt: je voert de betaling in op de app op je telefoon. Die maakt vervolgens verbinding met de chiplezer van iZettle (of een andere aanbieder). De klant kan de pas in de chiplezer steken (of contactloos betalen). En that’s it.

Optie 2: een zelfstandige en mobiele pinautomaat

Sommige ondernemers ervaren, naast het relatief hoge transactiepercentage, nóg een nadeel van pinnen op je telefoon: ze vinden het niet echt professioneel staan.

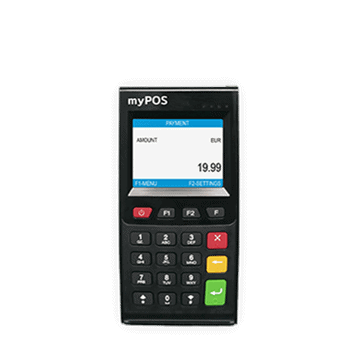

Dé oplossing voor hen? Dat is een simpel apparaatje uit de stal van myPOS. De myPOS Go is een kleine, mobiele pinautomaat en werkt eveneens zonder abonnement. De enige kosten die je daarvoor maakt, zijn de aanschafkosten van €29 en een variabele toeslag per pintransactie. Oh – én de kosten voor een SIM-kaartje. Anders werkt de myPOS niet op 4G en ben je compleet afhankelijk van de plaatselijke wifi.

myPOS is overigens niet de enige aanbieder van dit soort soluties. Ook PinMobile is een veelvoorkomende variant. De principes zijn min of meer hetzelfde. Net als bij myPOS kost PinMobile je eenmalig €29 en je betaalt inmiddels vanzelfsprekend géén abonnements- of contractkosten.

Het verschilt tussen deze apparaten zit hem in de manier van betalen bij transacties: PinMobile werkt met een vast bedrag per transactie in plaats van een percentage bij myPOS. Dat maakt PinMobile meer geschikt voor ondernemers die niet al te vaak transacties verwerken, maar waarbij de bedragen wel hoog zijn. myPOS is beter geschikt voor zaken die veel meer transacties voorbij zien komen, maar waarbij het telkens om kleinere bedragen gaat.

Alle apparaten bekijken waarbij je abonnementskosten betaalt en niet vastzit aan een contract? Bekijk nu onze vergelijking van alle mobiele pinapparaten. Waaronder opties die we in dit artikel genoemd hebben zoals iZettle, myPOS en PinMobile.